Государственный Банк СССР

- Глобальная Аккредитация

- История банка

- Правление

- Бюджет

На основании принятого в 1917 г. Декрета ВЦИК «О национализации банков» [2, с. 230] была провозглашена монополия на банковское дело, результатом чего стали национализация частных коммерческих банков и иных кредитных учреждений, а также их слияние с Государственным банком, переименованным в НАРОДНЫЙ БАНК РСФСР и переданный в ведение Наркомфина. В 1918 г. была запрещена деятельность иностранных банков. В годы «военного коммунизма» фактически потеряли свое экономическое значение деньги, денежное обращение практически было разрушено. В марте 1919 г. государственные предприятия переводятся исключительно на сметное финансирование. Одновременно Декретом от 4 марта 1919 г. «О ликвидации обязательств государственных предприятий» [5, с. 461] ликвидируются все обязательства госпредприятий, в том числе и обязательства по отношению друг к другу. В течение 1919 г. на местах производится объединение банковских отделений с финансовыми органами.

В условиях «военного коммунизма» возникла необходимость централизованного бюджетного финансирования. На основании Декрета СНК от 19 января 1920г. «Об упразднении народного банка» [6, с. 88] он был ликвидирован, а его активы и пассивы переданы Бюджетно-расчетному управлению Наркомфина. Осуществление сохранивших еще силу и значение банковских операций (в основном — организация расчетов и выдача денег с текущих счетов и вкладов) возлагалось на Центральное бюджетно-расчетное управление. В январе 1920г. ликвидируются кредитные и ссудно-сберегательные товарищества путем слияния их с потребительскими обществами.

Система «Военного Коммунизма» существовала в течение 1918 — 1920 гг. Она была продуктом военных условий, определенной идеологии, реализацией социалистического замысла.

Без центрального банка страна просуществовала 20 месяцев. Однако, как указывают О. И. Лаврушин, Е. Ф. Жуков, А. С. Селищев, В. В. Иванов [8, 9, 10, 11], полного заката банковской системы не последовало. Переход к хозяйственному мирному строительству и введение в 1921 г. новой экономической политики, восстановление и развитие торговли и денатурализация хозяйственных отношений потребовали широкого использования денег и кредита во всех областях хозяйственной жизни страны. необходимо было добиться устойчивых денег и организовать широкое кредитование восстанавливаемого хозяйства. Для решения этих важных задач требовалось создать центр кредитования и государственного регулирования денежного обращения. Таким органом и должен был явиться Государственный банк, созданию которого придавалось большое значение [7, с. 15]. В октябре 1921 г. вновь утверждается Государственный банк РСФСР (в 1923г. преобразован в Государственный банк СССР), которому передаются банковские операции и кассовые функции Наркомфина. Государственный банк должен был содействовать кредитом и банковскими операциями развитию промышленности, сельского хозяйства и товарооборота, а также концентрации денежных оборотов и проведению ряда мер к установлению устойчивого денежного обращения. В условиях кредитования Госбанком государственной промышленности от 22 октября 1921 г. [12, с. 124] указывалось, что кредитование государственных промышленных предприятий в Государственном банке может происходить только при соблюдении ряда условий — отчасти формальных, отчасти относящихся к существу дела.

В связи с массовым образованием кооперативов 22 ноября 1921 г. ВЦИКом были приняты «Правила кредитования кооперативов в Госбанке» [13, с. 217]. Указанные обстоятельства привели к определенному восстановлению той ниши, которую занимали банки в национальной экономике до Октябрьской революции 1917 г. Поэтому в целях развития национальной экономики с января 1922 г. стали образовываться кредитные и ссудо-сберегательные товарищества. В феврале 1922 г. в форме паевого товарищества с участием Госбанка учреждается Банк потребительской кооперации (Покобанк), преобразованный в 1923 г. во Всероссийский кооперативный банк (Всекобанк). Первоначально он обслуживал только своих пайщиков, организации потребительской кооперации. Одновременно с Всекобанком кредитование кооперации всех видов осуществлял Всеукраинский кооперативный банк (Украинбанк), который по характеру и содержанию работы практически ничем не отличался от Всекобанка.

В октябре 1922 г. был создан торгово-промышленный банк (Промбанк), который должен был содействовать развитию промышленности, транспорта, внешней и внутренней торговли. Cредства банка создавались на акционерных началах, причем акционерами являлись руководящие хозяйством государственные органы (ВСНХ, Промбюро), а также отдельные предприятия и отрасли промышленности. Он широко практиковал учет векселей, предоставлял кредиты под товары и товарные документы.

В конце 1924 г., наряду с Промбанком, для кредитования энергетики и электроснабжения был создан Электробанк. В отличие от Промбанка, который обслуживал главным образом эксплуатационную деятельность промышленности и соответственно развивал операции по краткосрочному кредитованию, Электробанк специализировался на капиталовложениях, на долгосрочном кредите.

Гражданская война и иностранная интервенция причинили большой ущерб жилищно-коммунальному хозяйству страны, которое пришло в полный упадок. В связи с этим были приняты меры к расширению жилищно-коммунального хозяйства. для концентрации финансовых ресурсов на указанном направлении начали создавать коммунальные банки, задачами которых были кредитование местного коммунального хозяйства, предоставление местному населению кредитов на нужды городского строительства, обслуживание краткосрочным кредитом местных государственных, кооперативных и частных предприятий. В апреле 1923 г. открылся Московский городской банк, Харьковский и Вологодский, в мае — Петроградский и т. д. В марте 1925 г. на акционерных началах был учрежден Центральный банк коммунального хозяйства и жилищного строительства (Цекомбанк), который должен был содействовать своими кредитами и развитию коммунального хозяйства и жилищного строительства.

В конце 1923 г. создаются республиканские банки сельскохозяйственного кредита в РСФСР, на Украине, в Белоруссии, Закавказье, Узбекистане и туркменистане. В 1924г. создается Центральный сельскохозяйственный банк, на который было возложено руководство всей системой аграрного кредита.

Для содействия внешней торговле и развития кредитно-расчетных отношений с иностранными банками в конце 1922 г. в СССР создан на акционерных началах российский коммерческий банк (Роскомбанк) с участием иностранного (шведского) капитала. В 1924 г. Роскомбанк был реорганизован в акционерный банк для внешней торговли СССР (Внешторгбанк). Кредитование государственных предприятий и кооперативов вышеуказанные банки осуществляли на тех же принципах, что и Госбанк (срочности, платности, возвратности, обеспеченности). Данный вывод подтверждает, например, «инструкция об операциях по сельскохозяйственному кредиту» от 4 апреля 1922 г. и др. [14, 15]. В первые годы НЭПа в мелкой промышленности и торговле имелось множество частных предприятий. Для их обслуживания создавались общества взаимного кредита (ОВК), которые, впрочем, к 1930 г. были распущены. В феврале 1923 г. в Москве открылась первая государственная сберегательная касса. С 1923 г. банковское законодательство подразделяется на общесоюзное и республиканское. Важнейшие решения по развитию кредитной системы принимаются одновременно на двух уровнях [16, с. 37].

Структура банковской системы СССР по состоянию на 1 октября 1925 г. приведена в Таблица 1.

В годы НЭПа между Госбанком и иными банками не было четкого разграничения функций, они могли самостоятельно устанавливать процентные ставки по вкладам и кредитам, конкурировать. Высокие темпы развития кредитных операций заставили заново сформировать принципы предоставления и погашения кредита, проработать теоретические основы процесса кредитования. В годы НЭПа пришло понимание целей формирования двухуровневой банковской системы. Это:

- предотвращение бесконтрольной эмиссии для покрытия дефицита государственного бюджета;

- поддержание стабильности в экономике путем контроля за денежным обращением и кредитным рынком;

- направление аккумулированных кредитных ресурсов в реальный сектор экономики.

Решающую роль в формировании в дальнейшем двухуровневой банковской системы страны оказало влияние принятие постановления ЦИК и СНК СССР от 15 июня 1927 г. «О принципах построения кредитной системы» [26]. В соответствии с ним на Государственный банк, как эмиссионный центр страны, возлагалось общее руководство всеми специализированными банками, разграничивались клиенты банков. Общее регулирование деятельности кредитной системы оставалось за Наркомфином, который осуществлял его через комитет по делам банков.

В соответствии с первым разделом вышеуказанного постановления, «непосредственно руководство всей кредитной системой» было возложено на Государственный банк СССР. Ему предоставлялось право:

- непосредственного наблюдения за использованием банками кредитов;

- получения от всех кредитных учреждений балансовых данных, сведений об открытых кредитах и задолженности отдельных клиентов, а также текущих счетах и вкладах государственных органов;

- оказания поддержки кредитным учреждениям в периоды их кассовых затруднений.

Каждому банку второго уровня открывался контокоррентный счет. Кредитные учреждения обязывались передавать Госбанку свободные резервы в размерах, устанавливаемых комитетом по делам банков.

Второй раздел постановления определял разграничение функций и согласование операций кредитных учреждений. За каждым общесоюзным банком (торгово-промышленный, акционерный по электрификации, Центральный сельскохозяйственный, Центральный коммунального хозяйства и жилищного строительства, Внешней торговли) закреплялась своя совокупность потенциальных объектов и субъектов кредитования. следовательно, в указанный период получили развитие принципы разграничения полномочий между банками, относящимися к различным уровням банковской системы, а также контроля и надзора со стороны Госбанка за деятельностью иных банков.

Указанным постановлением решались не только проблемы создания двухуровневой банковской системы, но и иные. В частности, осуществлялась максимальная централизация кредитных ресурсов, для того чтобы их направлять на новое строительство, проведение индустриализации страны. Поэтому кредитование крупнейших предприятий закреплялось за Госбанком. Кредитование предприятий Госбанком осуществлялось на основе утверждаемых планов и смет. Оно не учитывало реальных потребностей заемщика в заемных средствах и реальных возможностей по возврату кредита, т. е. принципы срочности, возвратности, платности стали носить формальный характер.

На основании вышеизложенного можно сделать вывод, что проводимые реформы носили двойственный характер. По указанным причинам, а также в связи с отказом от принципа конкуренции в банковской среде в целом в 1927 — 1929 гг. были ликвидированы специфические кредитные функции банков, что превратило банковское кредитование в разновидность планового финансирования.

В соответствии с третьим разделом постановления утверждались комитет (при народном комиссариате финансов Союза ССР) и совещания (в союзных республиках) по делам банков. Они наделялись властными полномочиями. так, в соответствии с п. 25, «принятые комитетом по делам банков и не приостановленные народным комиссариатом финансов СССР в течение недели решения, не требующие санкции законодательных органов, являются обязательными к исполнению для всех кредитных учреждений».

В соответствии с сутью данного акта можно утверждать, что он законодательно закрепил образование в стране двухуровневой банковской системы:

- первый уровень представлял Госбанк СССР, он стал банком банков;

- второй уровень составили иные кредитные учреждения.

В связи с разграничением субъектов и объектов кредитования между Государственным банком и иными кредитными организациями Госбанк СССР перестал конкурировать с иными банками за предоставление кредитов. но в то же время в связи с законодательным закреплением предприятий различных отраслей за отдельными банками в полной мере не могли функционировать принципы конкуренции и оперативного перераспределения между предприятиями различных отраслей народного хозяйства кредитных ресурсов, т. е. основные принципы функционирования кредитных отношений.

Отличительными особенностями на данном этапе при осуществлении кредитования являются следующие:

- Госбанк СССР осуществлял кредитование крупнейших предприятий на основе утверждаемых планов и смет без учета реальных потребностей заемщика в заемных средствах и реальных возможностей по возврату кредита, но на основе реализации принципа плановости ведения социалистического хозяйства;

- банки второго уровня и иные кредитные организации предоставляли кредиты своим клиентам при соблюдении принципов возвратности, срочности, платности, а также при наличии кредитоспособности у потенциального заемщика. При использовании перечисленных принципов у государства, несомненно, возникают трудности при ведении планового хозяйства.

Как следует из вышеизложенного, мероприятия, осуществленные на основании обозначенного выше постановления, способствовали централизации кредитной системы, усилению планового начала ее деятельности. Однако на этом этапе перестройки национальной банковской системы, в условиях сохранения коммерческого кредита, не удалось полностью ликвидировать параллелизма в работе банков и довести до конца размежевание функций между ними. Государственный банк, как показывают проведенные исследования, не являлся представителем чистой формы эмиссионного учреждения.

На основании постановления ЦИК и СНК от 27 июня 1928 г. «Основные положения о банке долгосрочного кредитования промышленности и электрохозяйства Союза ССР» [27] было проведено дальнейшее разграничение функций между банками. Промбанк был объединен с Электробанком и на их базе создали Банк долгосрочного кредитования промышленности и электрохозяйства (БДК). Краткосрочные кредитные операции реорганизуемых банков были переданы Госбанку, который принял на баланс 29 млн руб. краткосрочных кредитов и одновременно передал на баланс БДК 36,4 млн руб. долгосрочных ссуд. В результате накануне кредитной реформы на долю Госбанка приходилось 75 % всех краткосрочных кредитных вложений в народное хозяйство и 66 % средств на текущие счета и вклады.

Сосредоточение большей части краткосрочного банковского кредитования в Госбанке позволило расширить его операции. Получила развитие система внутрисиндикатских расчетов, при которой одна часть расчетов производилась перечислениями через Госбанк, а другая — путем зачетов встречных требований. В 1927 — 1929 гг. значительно расширилось чековое обращение. Возросла роль Госбанка в кассовом обслуживании народного хозяйства. ЦИК и СНК СССР постановлением от 22 августа 1928 г. «О кассовом исполнении единого государственного бюджета Союза ССР и местных бюджетов» [28] возложили кассовое исполнение государственного бюджета на учреждения Государственного банка, в связи с чем приходно-расходные кассы Наркомфина были упразднены. Расширение кассовых функций Госбанка способствовало сосредоточению в нем кассовых операций народного хозяйства.

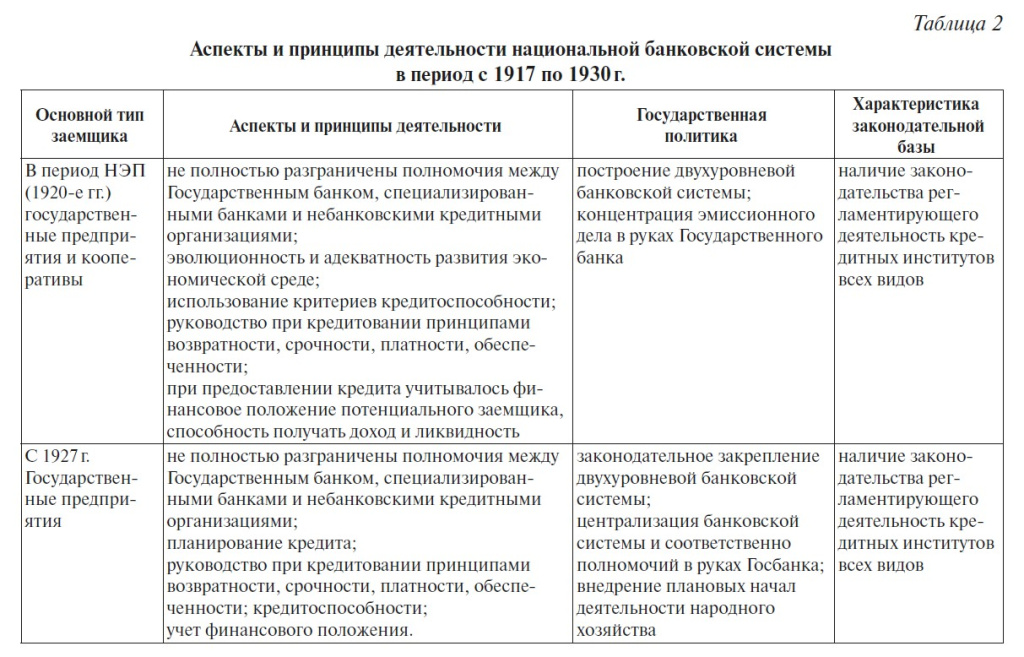

Перестройка национальной банковской системы, начавшаяся в 1927 — 1929 гг., явилась, по существу, подготовительным этапом к ее реформированию в 1930 — 1932 гг. Поэтому можно сделать вывод о том, что это был процесс постепенного создания центрального единого банка краткосрочного кредитования, расчетного и эмиссионного центра обобществленного хозяйства. Основные аспекты и принципы деятельности национальной банковской системы в период с 1917 по 1930 г. представлены в табл. 2.

Проведенные исследования принципов деятельности национальной банковской системы в период с 1917 по 1930 г. показывают, что по времени данный период был небольшим, но очень емким и противоречивым.

В начале обозначенного периода наблюдались подрыв и свертывание товарно-денежных отношений в государственном секторе народного хозяйства. система «военного коммунизма» существовала в течение 1918 — 1920 гг. и была продуктом военных условий, определенной идеологии, реализацией социалистического замысла. Это привело к значительной инфляции, резкому сужению сферы кредитования и расчетов, а также к разрушению национальной банковской системы. Теоретические и практические наработки в области кредита оказались не востребованы. Поэтому данный исторический временной отрезок рассматриваемого периода характеризуется отсутствием интереса экономистов к вопросам кредитования и принципам его осуществления. Произошло сужение сферы частных кредитных отношений до уровня домохозяйства.

Однако полного заката банковской системы не последовало. Переход к мирному хозяйствованию и введение в 1921 г. новой экономической политики потребовали широкого использования денег и кредита во всех областях хозяйственной жизни страны. В октябре 1921 г. вновь утверждается Государственный банк РСФСР (в 1923 г. преобразован в Государственный банк СССР). с января 1922 г. стали образовываться кооперативные банки с участием государства, кредитные и ссудо-сберегательные товарищества.

Кредиты во времена НЭПа Госбанком и иными кредитными учреждениями предоставлялись государственным предприятиям и кооперативам на принципах возвратности, срочности, платности, обеспеченности, оценки кредитоспособности потенциального заемщика и способности его получать доход. Предоставление кредитов на основе вышеуказанных принципов осуществлялось до момента проведения кредитной реформы 1927 — 1930 гг.

К 1927 г. произошло восстановление той ниши, которую занимали банки в национальной экономике до революции 1917 г.

В период проведения НЭПа в СССР были созданы условия для построения двухуровневой банковской системы и достигнуты положительные результаты в построении и функционировании национальной банковской системы.

В 1927 г. в связи с провозглашением на ХV съезде ВКП (б) новых задач (индустриализации страны и коллективизации сельского хозяйства в крайне сжатые сроки) потребовались дополнительные затраты, связанные с ускорением темпов хозяйственного строительства. Это определило главные направления деятельности Госбанка, а также реформирование всей кредитной системы. Решающую роль на формирование двухуровневой банковской системы страны оказало влияние принятие постановления ЦИК и СНК СССР от 15 июня 1927 г. «О принципах построения кредитной системы». В соответствии с ним на Государственный банк как эмиссионный центр страны возлагалось общее руководство всеми специализированными банками, разграничивались клиенты банков.

В рассматриваемый период получил дальнейшее развитие принцип эволюционности и адекватности развития экономической среды национальной банковской системы, но в то же время не в полном объеме был реализован принцип разграничения полномочий между Государственным банком, специализированными банками и небанковскими кредитными организациями.

Получило развитие национальное законодательство, которое регламентировало развитие и функционирование национальной банковской системы согласно тем целям и задачам, которые определялись политическим руководством страны.

На основании вышеизложенного также можно сделать вывод и о том, что наличие двухуровневой банковской системы не является признаком господства системы капиталистических или социалистических отношений, это следствие определенного уровня развития национальной экономики и ее кредитного сектора, политической обстановки и принимаемых политических решений, уровня развития техники и технологий в реализации банковских операций, достижения определенного уровня специализации. Следовательно, двухуровневая банковская система может функционировать в разных хозяйственных системах — капиталистических и некапиталистических.